労働社会保険手続

◆労働社会保険手続の重要性

企業において、労働社会保険への適正な加入は、従業員が安心していきいきと働ける職場環境づくりには欠かせないものです。

この労働社会保険の手続きは、制度が複雑であり、書類の作成に時間を費やす等、経営者・人事労務担当者の皆さまの大きな負担となっています。

これらの手続きを行わずにいると、従業員の労働災害や失業、病気やケガ、あるいは定年後の年金などについて、給付を受けられないなどの重大な不利益につながります。

CSR(企業の社会的責任)やコンプライアンス(法令順守)の視点からも大変重要です。

また、年度更新や算定基礎業務は、その基礎となる賃金の定義や保険料の算出について専門的な知識が必要となり、申告額に誤りがあると追徴金や延滞金を徴収されることもあります。

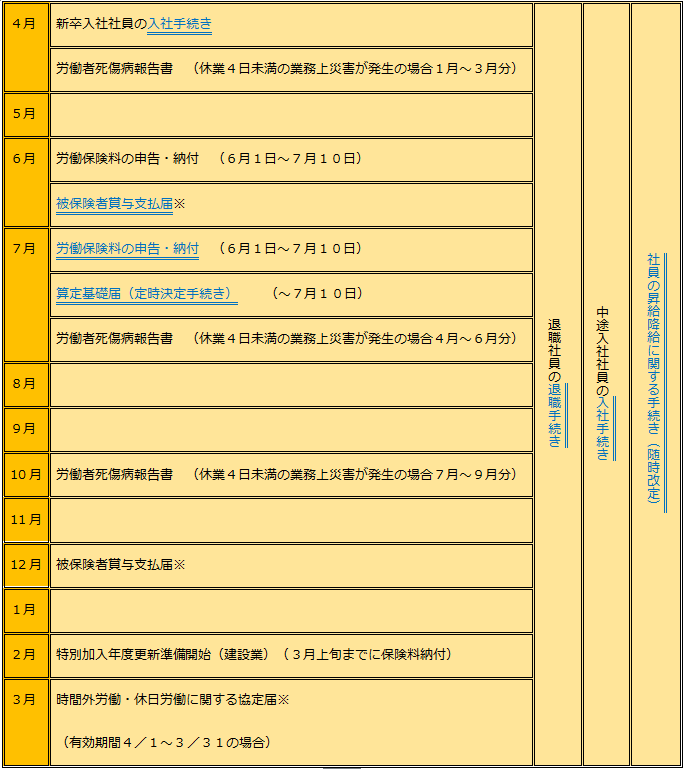

労働社会保険手続きの一般的な年間スケジュール

(※時期が異なる場合があります)

給与・賞与手続き

定時決定(算定基礎届)

健康保険および厚生年金保険の被保険者および70歳以上被用者の実際の報酬と標準報酬月額との間に大きな差が生じないように、7月1日現在で使用している全被保険者の3カ月間(4月~6月)の報酬月額を算定基礎届により届出します。

この届出内容に基づき毎年1回、標準報酬月額を決定し直します。

決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

〇算定基礎届の対象は、7月1日現在の全ての被保険者および70歳以上被用者です。

ただし、次のいずれかに該当する方は、算定基礎届の提出が不要です。

・6月1日以降に資格取得した方

・6月30日以前に退職した方

・7月改定の月額変更届を提出する方

・8月または9月に随時改定が予定されている旨の申出を行った方

〇算定基礎届で届出する報酬月額は、支払基礎日数が17日以上あるものに限られます。

17日未満の月は、報酬が通常の月とかけはなれる場合があるため、算定の対象外とされています。

例えば、5月の支払基礎日数が17日未満であった場合は、4月と6月の2か月で算定されることになります。

※支払基礎日数とは、給与計算の対象となる日数をいいます。

日給制の場合は、出勤日数が支払基礎日数となります。

月給制や週給制の場合は、給与計算の基礎が暦日により日曜日等の休日も含むのが普通であるため、出勤日数に関係なく暦日数によります。

ただし、欠勤日数分だけ給与が差し引かれる場合は、就業規則、給与規程等により事業所が定めた日数から欠勤日数を除いた日数となります。

〇短時間就労者(パートタイマー、アルバイト、契約社員、嘱託社員等の名称を問わず、正規社員より短時間の労働条件で勤務する人)の定時決定は、次の方法により行います。

・4月、5月、6月の3カ月間のうち支払基礎日数が17日以上の月が1か月以上ある場合

該当月の報酬総額の平均を報酬月額として標準報酬月額を決定します。

・4月、5月、6月の3カ月間のうち支払基礎日数がいずれも17日未満の場合

3カ月のうち支払基礎日数が15日以上17日未満の月の報酬総額の平均を報酬月額として標準報酬月額を決定します。

・4月、5月、6月の3カ月間のうち支払基礎日数がいずれも15日未満の場合

従前の標準報酬月額にて引き続き定時決定します。

随時改定(月額変更届)

被保険者の報酬が、昇(降)給等の固定的賃金の変動に伴って大幅に変わったときは、定時決定を待たずに標準報酬月額を改定します。

これは、次の3つの条件を全て満たす場合に行います。

・昇給または降給等により固定的賃金に変動があった。

・変動月からの3か月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じた。

・3か月とも支払基礎日数が17日(特定適用事業所勤務の短時間労働者は11日)以上。

〇報酬月額は、通勤手当等を含めた報酬に加え、事業所が提供する宿舎費や食事代等の現物給与の額も含めて決定されます。

〇随時改定には、固定的賃金(支給額や支給率が決まっているもの)に変動があることが必要です。

その変動には、次のような場合が考えられます。

・昇給(ベースアップ)、降給(ベースダウン)

・給与体系の変更(日給から月給への変更等)

・日給や時間給の基礎単価(日当、単価)の変更

・請負給、歩合給等の単価、歩合率の変更

・住宅手当、役付手当等の固定的な手当の追加、支給額の変更

〇次の場合は、随時改定の対象とはなりません。

・固定的賃金は上がったが、残業手当等の非固定的賃金が減ったため、変動後の引き続いた3カ月分の報酬平均額による標準報酬月額が従前より下がり、2等級以上の差が生じた場合

・固定的賃金は下がったが、非固定的賃金が増加したため、変動後の引き続いた3カ月分の報酬平均額による標準報酬月額が従前より上がり、2等級以上の差が生じた場合

被保険者賞与支払届

賞与は、健康保険・厚生年金保険の毎月の保険料と同率の保険料を納付する必要があります。

事業主が被保険者および70歳以上被用者へ賞与を支給した場合、支給日より5日以内に支給額等を届出しなければなりません。

この届出により標準賞与額が決定され、これにより賞与の保険料額が決定されるとともに、被保険者が受給する年金額の計算の基礎となります。

〇対象となる賞与は、賃金、給料、俸給、手当、賞与等名称に関わらず、労働者が労働の対償として受けるもののうち、年3回以下の支給のものとなります。

なお、年4回以上支給されるものは標準報酬月額の対象とされ、また、労働の対償とみなされない結婚祝金等は、対象外となります。

〇標準賞与額の上限は、健康保険では年度の累計額573万円(年度は毎年4月1日から翌年3月31日まで)、厚生年金保険は1か月あたり150万円とされていますが、同月内に2回以上支給されるときは合算した額で上限額が適用されます。

社員が入社したときに必要な手続き

社員が入社した場合は、下記のような手続きが必要となります。

〇社内手続き

・入社社員への労働条件の提示(書面による交付)

・労働者名簿の作成

・賃金台帳の作成

・出勤簿の作成

・源泉徴収簿の作成

・入社社員から扶養控除等(異動)申告書の提供を受ける

・入社社員に前職がある場合は、当年分の源泉徴収票の提供を受ける

・入社社員から給与支払報告・特別徴収にかかる給与所得者異動届出書の提供を受け、作成

〇社会保険・雇用保険の手続き

・健康保険・厚生年金保険被保険者資格取得届

・健康保険被扶養者(異動)届

・国民年金第3号被保険者資格取得・種別変更・種別確認届

・雇用保険被保険者資格取得届

・兼務役員雇用実態証明書(入社した社員が役員との兼務にあたる場合)

社員が退職したときに必要な手続き

社員が退職をした場合は、下記のような手続きが必要となります。

〇社内手続き

・社内人事管理上の退職届の回収(退職届は雇用保険の手続きの際に必要となります。)

・社員へ源泉徴収票を発行

・健康保険証、貸与品の回収

〇社会保険・雇用保険の手続き

・健康保険・厚生年金保険被保険者資格喪失届

・健康保険任意継続被保険者資格取得届(退職する社員が希望する場合)

・健康保険被保険者証回収不能・紛失届

・雇用保険被保険者資格喪失届

・雇用保険被保険者離職証明書

労働保険料の申告・納付

労働保険の保険料は、年度当初に概算で申告・納付し、翌年度当初に確定申告の上精算することになっており、前年度の確定保険料と当年度の概算保険料を併せて申告・納付することになっています。

原則として例年6月1日から7月10日までの間に行う必要があります。

また、石綿健康被害救済法に基づく一般拠出金も、年度更新の際に労働保険料と併せて申告・納付することになっています。

〇労働保険料は、労働者に支払う賃金総額に保険料率(労災保険率+雇用保険率)を乗じて得た額です。

そのうち、労災保険分は全額事業主負担、雇用保険分は事業主と労働者双方で負担することになっています。

労災保険料率

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/rousaihoken06/rousai_hokenritsu_kaitei.html

雇用保険料率

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

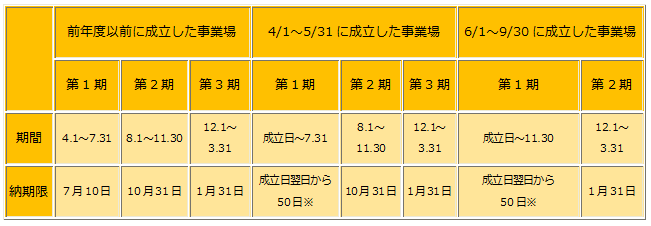

〇概算保険料額が40万円(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)以上の場合または労働保険事務組合に労働保険事務を委託している場合は、原則として下記のとおり、労働保険料の納付を3回に分割する事ができます。

※国税通則法第10条第1項により、年度途中に新規成立した事業場については、期間の算定に初日を算入しません。

・労働保険事務組合に労働保険事務を委託している場合、納期限が10月31日のものは11月14日、納期限が1月31日のものは2月14日となります。

・10月1日以降に成立した事業については、延納が認められないため、成立日から3月31日までの期間の保険料を一括して納付することになります。

・有期事業については、事業の全期間が6か月を超え、かつ概算保険料の額が75万円以上のものはおおむね上記に準じた方法で分割納付が認められます。

事業を開始したとき

事業を新たに開始した場合には以下のような手続きが必要となります。

◆社会保険の手続き

次の事業所は、厚生年金保険および健康保険の加入が法律で義務づけられています。

・法人事業所で常時従業員(事業主のみの場合を含む)を使用するもの

・常時5人以上の従業員が働いている事務所、工場、商店等の個人事業所

※ただし、5人以上の個人事業所であってもサービス業の一部(クリーニング業、飲食店、ビル清掃業等)や農業、漁業等は、除きます。

〇健康保険・厚生年金 保険新規適用届

〇健康保険・厚生年金保険 被保険者資格取得届

〇健康保険 被扶養者(異動)届

◆労災保険の手続き(家族以外の従業員を一人でも雇ったとき)

労働保険の適用事業となったときは、まず労働保険の保険関係成立届を所轄の労働基準監督署または公共職業安定所に提出します。

そして、その年度分の労働保険料(保険関係が成立した日からその年度の末日までに労働者に支払う賃金の総額の見込額に保険料率を乗じて得た額)を概算保険料として申告・納付します。

〇労働保険 保険関係成立届

・一元適用事業・・届出先/管轄労働基準監督署

・二元適用事業(建設業・農業など)・・届出先/ハローワーク

〇労働保険 概算保険料申告書

・一元適用事業・・届出先/管轄労働基準監督署

・二元適用事業(建設業・農業など)・・届出先/労働局

◆雇用保険

雇用保険の適用事業となった場合は、雇用保険適用事業所設置届および雇用保険被保険者資格取得届を所轄の公共職業安定所に提出します。

〇雇用保険適用事業所設置届

〇雇用保険被保険者資格取得届

(同時に申請する必要があります。)